Με αφορμή την Ανάλυση από το Ινστιτούτο της ΕΣΕΕ για τον κύκλο εργασιών στα καταστήματα Λιανικού Εμπορίου το Ά εξάμηνο 2025, ο Πρόεδρος της Ελληνικής Συνομοσπονδίας Εμπορίου και Επιχειρηματικότητας (ΕΣΕΕ) κ. Σταύρος Καφούνης δήλωσε:

«Για πρώτη φορά σε μία επιστημονική μελέτη καταγράφεται η πραγματική εικόνα του λιανικού εμπορίου στο σύνολό του, αλλά και ανάλογα με το μέγεθος των επιχειρήσεων. Η ανάλυση του Ινστιτούτου της ΕΣΕΕ επί των δεδομένων της ΕΛΣΤΑΤ για το ά εξάμηνο του 2025 παρουσιάζει αδιάσειστα στοιχεία για την εικόνα του κλάδου που πρέπει να προβληματίσουν. Δεν είναι μόνον ότι η οριακή αύξηση του τζίρου στην πραγματικότητα εξανεμίζεται από τον πληθωρισμό και ότι αποτελεί τη χαμηλότερη επίδοση της τελευταίας πενταετίας ως προς την μεταβολή του τζίρου συγκριτικά με το αντίστοιχο εξάμηνο της προηγούμενης χρονιάς.

Το ανησυχητικό είναι πως λίγες δεκάδες πολύ μεγάλες επιχειρήσεις παρουσιάζουν αξιοσημείωτη άνοδο κύκλου εργασιών την ώρα που χιλιάδες μικρομεσαίες βρίσκονται στα όρια της επιβίωσης. Εξαιρετικό ενδιαφέρον παρουσιάζει και το γεγονός ότι οι μικρές επιχειρήσεις πλήττονται περισσότερο σε σχέση με τις πολύ μικρές, στοιχείο που δείχνει ότι το μέγεθος της επιχείρησης δεν είναι πάντα ο καθοριστικός παράγοντας ανταγωνιστικότητάς τους.

Είναι πάντως σαφές πως η ανάπτυξη της οικονομίας δεν έχει ουσιαστικό αντίκτυπο σε μεγάλο τμήμα της αγοράς. Μόνο με στοχευμένα μέτρα, όπως αυτά που προτείνει η ΕΣΕΕ στο κοστολογημένο της Υπόμνημα, μπορούν να πάρουν ανάσα οι χιλιάδες εμπορικές επιχειρήσεις, που σήμερα, δικαιολογημένα, αγωνιούν».

Εξέλιξη του Κύκλου Εργασιών στα Καταστήματα Λιανικού Εμπορίου εκτός Τροφίμων/Οχημάτων/ Καυσίμων

Ά Εξάμηνο 2025

Πτώση 0,3% σε σταθερές τιμές στον τζίρο του κλάδου

Ο ρυθμός ενίσχυσης των πωλήσεων (+1,4%) υπολείπεται του ρυθμού πληθωρισμού για το ίδιο διάστημα (+2,5%), γεγονός που σημαίνει πως ο πραγματικός όγκος πωλήσεων είναι μειωμένος, συγκριτικά με την αντίστοιχη περυσινή περίοδο.

Έτσι, αν αφαιρεθούν οι επιπτώσεις του πληθωρισμού στις πωλήσεις, τότε ο κύκλος εργασιών στις επιχειρήσεις λιανικού εμπορίου εκτός οχημάτων, τροφίμων και καυσίμων μειώθηκε κατά 0,3% κατά το πρώτο εξάμηνο (Διάγραμμα 1).

Η Διαφοροποίηση τζίρου ανάμεσα σε μεγάλες και μικρομεσαίες

Οι πωλήσεις στις μεγάλες επιχειρήσεις (Διάγραμμα 2), συνέχισαν την ανοδική τους πορεία, ακόμα και μετά την εξάλειψη του αντίκτυπου του πληθωρισμού, καταγράφοντας το Α΄ εξάμηνο αύξηση ύψους 7,3%.

Αρνητικές είναι οι εξελίξεις για τις Μικρομεσαίες Επιχειρήσεις καθώς ο κύκλος εργασιών τους υποχώρησε το Α΄ εξάμηνο κατά 1,0% (Διάγραμμα 3) .

Η διάρθρωση του τζίρου στις ΜμΕ

Ο τζίρος για τις μεσαίες επιχειρήσεις σε πραγματικούς όρους παρέμεινε στάσιμος (+ 0,3%) (Διάγραμμα 4)

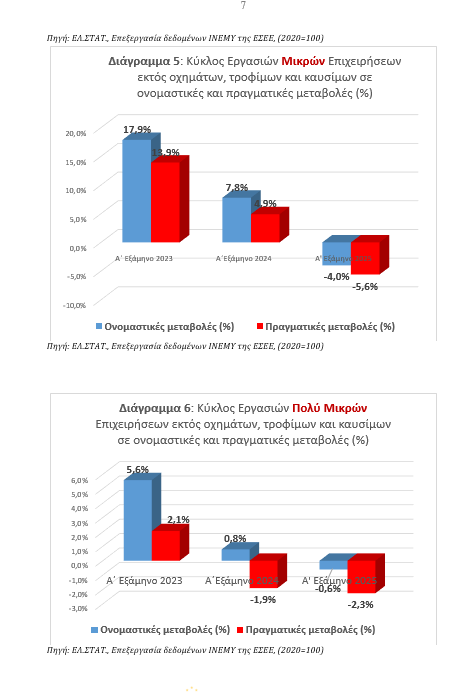

Οι μικρές εμφάνισαν ισχυρή υποχώρηση το Α΄ εξάμηνο του 2025 (- 5,6%) (Διάγραμμα 5).

Οι πολύ μικρές επιχειρήσεις κατέγραψαν πτώση του κύκλου εργασιών, το Α’ εξάμηνο του 2025 (-2,3%). Διαπιστώνεται ότι οι πολύ μικρές επιχειρήσεις δείχνουν μεγαλύτερη ανθεκτικότητα το συγκεκριμένο διάστημα σε σχέση με τις αμέσως μεγαλύτερες (δηλαδή τις μικρές).

Σημαντικά στοιχεία για το σύνολο του κλάδου

Σε όρους απόλυτων μεγεθών, η αύξηση του τζίρου ανέρχεται σε μόλις 171,1 εκ. ευρώ, με τον κύκλο εργασιών να διαμορφώνεται το Ά εξάμηνο σε 12,46 δισ. ευρώ, από 12,29 δισ. το ίδιο χρονικό διάστημα πέρυσι.

Η παραπάνω αύξηση του κύκλου εργασιών μεταξύ των Α΄ Εξαμήνων 2025/2024 συνιστά τη χαμηλότερη επίδοση των τελευταίων 5 ετών.

Η εικόνα του λιανικού εμπορίου καθίσταται ακόμη πιο δυσχερής αν ληφθεί υπόψη ότι οι ταξιδιωτικές εισπράξεις κατά το πρώτο εξάμηνο του έτους παρουσίασαν ισχυρή άνοδο κατά 11,0%. Συνεπώς, ούτε οι θετικές εξελίξεις στον τουρισμό κατόρθωσαν να αντισταθμίσουν τις πιέσεις στην αγορά εξαιτίας της χαμηλότερης εγχώριας ζήτησης.

Ενδεικτικό της στενότητας της αγοράς είναι και το όλο και πιο έντονο ενδιαφέρον των καταναλωτών για προϊόντα από υπαίθριους πάγκους και αγορές καθώς και για μεταχειρισμένα είδη.

Η συγκεκριμένη παρατήρηση, παρά το μικρό μέγεθος των συναλλαγών σε όρους απόλυτων ποσών, φαίνεται όχι απλά να παγιώνεται αλλά να ενισχύεται περαιτέρω το τελευταίο εξάμηνο, υπογραμμίζοντας τη στροφή των καταναλωτών προς τα παραπάνω προϊόντα.

Σε επιμέρους κατηγορίες λιανικού εμπορίου ξεχώρισαν οι εξής μεταβολές του κύκλου εργασιών: “Φαρμακευτικών ειδών” (+91,4 εκ. ευρώ ή 3,8%), “Καλλυντικών και ειδών καλλωπισμού” (+46,3 εκ. ευρώ ή 7,9%), «Παιχνιδιών κάθε είδους” (+45,5 εκ. ευρώ ή 8,9%), “Ηλεκτρονικών υπολογιστών, περιφερειακών μονάδων υπολογιστών και λογισμικού” (42,8 εκ. ευρώ ή 8,2%) και “Επίπλων, Φωτιστικών & άλλων ειδών οικιακής χρήσης” (+41,4 εκ. ευρώ ή 8,1%).

Αξίζει να σημειωθεί η πολύ ισχυρή, σε όρους ποσοστιαίων μεταβολών, αύξηση εμπορίας των “Μεταχειρισμένων ειδών” (+33,8%). Αντίθετα, πτώση του τζίρου κατέγραψαν, μεταξύ άλλων, οι επιχειρήσεις εμπορίας “Τηλεπικοινωνιακού εξοπλισμού” (-28,3 εκ. ευρώ ή -14,0%), “Χαλιών κλπ” (-1,8 εκ. ευρώ ή -8,2%) και “Υποδημάτων και δερμάτινων ειδών” (-18,4 εκ. ευρώ ή πτώση κατά 6,5%).

Ανάλυση ανά Περιφέρεια (Α΄ εξάμηνο 2025/2024): Οι περιφέρειες Ιονίων Νήσων με άνοδο +3,5% ή +7,6 εκ. ευρώ, όπως επίσης και οι αντίστοιχες της Κρήτης (+2,9% ή +19,2 εκ. ευρώ) και της Αττικής (+2,7% ή +187,7 εκ. ευρώ) κατέγραψαν τις καλύτερες επιδόσεις. Αντίθετα, οι περιφέρειες Νοτίου Αιγαίου (-3,5% ή -14,2 εκ. ευρώ) και Θεσσαλίας (-3,4% ή -16,2 εκ. ευρώ) παρουσίασαν τις ισχυρότερες πτώσεις κατά το παραπάνω εξάμηνο.

Εξαμηνιαίες μεταβολές (Α΄ εξάμηνο 2025/Β΄ εξάμηνο 2024)

Ο κύκλος εργασιών υποχώρησε κατά 14,0% ή -2,0 δισ. ευρώ μέσα σε ένα μόνο εξάμηνο. Ωστόσο, επισημαίνεται πως η εν λόγω αρνητική εξέλιξη αποδίδεται τόσο στην επίδραση της έντονης εποχικότητας της οικονομικής δραστηριότητας όσο και στο μη ευνοϊκό διεθνές οικονομικό και επιχειρηματικό περιβάλλον (ανησυχία για τη δασμολογική πολιτική ΗΠΑ, διεθνής ανασφάλεια/αβεβαιότητα των αγορών, περιορισμός καταναλωτικής δαπάνης, αύξηση κόστους προμήθειας προϊόντων & πρώτων υλών).